Le cabinet d’experts comptables Roche & Cie vient de publier un guide très intéressant concernant la fiscalité immobilière en France, à destination des étrangers qui souhaitent investir en France. Ce guide constitue une excellente piqûre de rappel pour bien comprendre les spécificités de notre fiscalité.

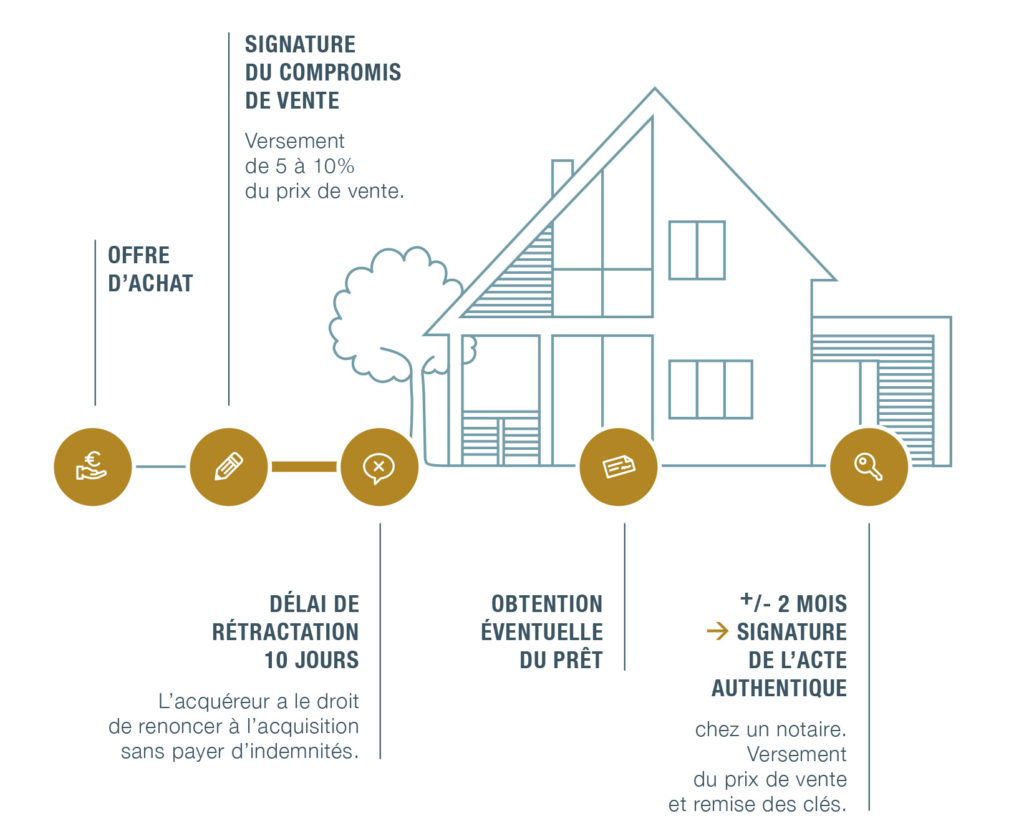

Acquisition d’un bien immobilier en France

Seul l’acquéreur est redevable des frais de notaire, cependant il s’acquitte également des droits d’enregistrement.

Ainsi le total des frais représente environ 7% du prix d’acquisition.

Exemple :

- Acquisition d’un bien ancien d’une valeur de 200000 €

- Émoluments du notaire : environ 2440 € TTC

- Droits et taxes : environ 11780 €

Répartition des frais

Les taxes locales

La taxe foncière

Cette taxe est due chaque année par les propriétaires des biens bâtis et non bâtis (habitations, locaux industriels et commerciaux, terrains etc.). La taxe foncière est calculée par l’administration fiscale en fonction de la valeur locative cadastrale du bien et des taux déterminés par les collectivités locales.

La taxe d’habitation

Cette taxe concerne tous les logements d’habitation (résidences principales et secondaires) et tous les occupants (propriétaires ou locataires). Elle est calculée directement par l’administration fiscale en fonction de la situation de l’occupant au 1er janvier de l’année d’imposition. Le montant dû est calculé en multipliant la valeur locative nette du bien immobilier par les taux d’imposition déterminés par les collectivités territoriales.

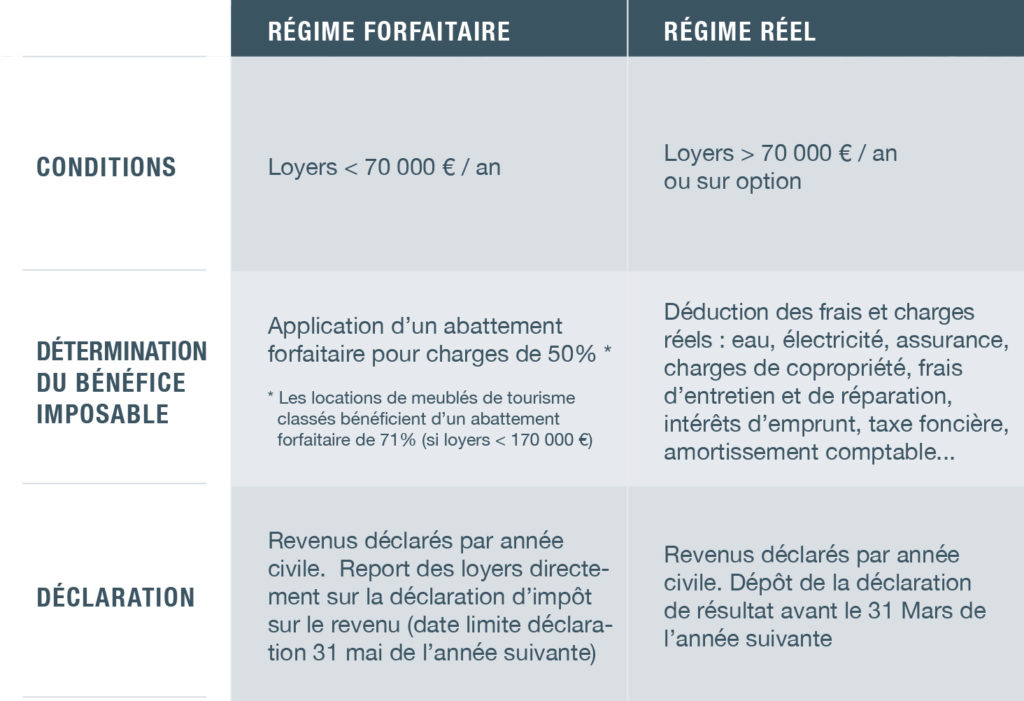

Imposition des revenus locatifs

Locations saisonnières

Le bénéfice est taxé selon le barème en vigueur pour les résidents français + les contributions sociales de 17,2 %. Pour les non-résidents, le bénéfice est taxé selon un taux minimal d’imposition de 20 % + les contributions sociales de 17,2 %.

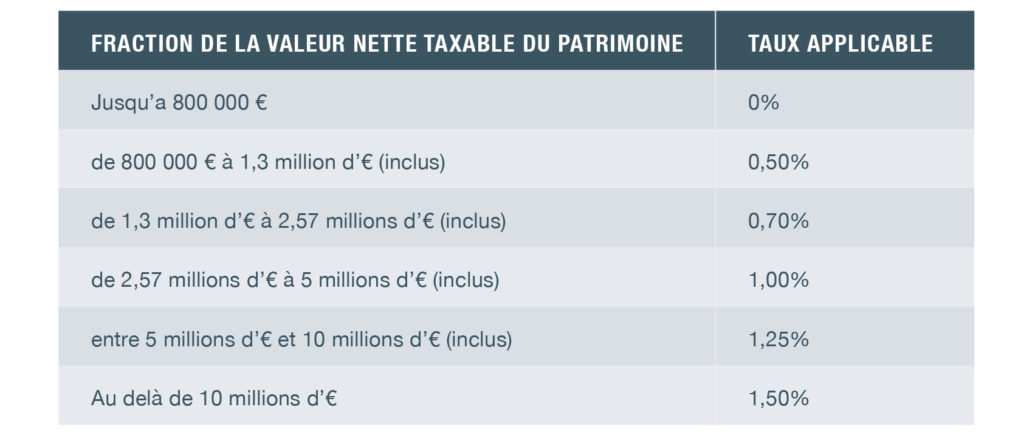

I.F.I. : Impôt sur le Fortune Immobilière

Qui est redevable ?

Vous êtes redevable de l’I.F.I. lorsque la valeur nette de votre patrimoine immobilier est supérieure à 1,3 million d’euro.

Actif taxable

Immeubles bâtis et non bâtis (terrains à bâtir, terres agricoles…), droits immobiliers, parts ou actions de sociétés immobilières. Résidence principale (si résidence fiscale en France) : abattement de 30 %.

Passif déductible

Depuis la dernière Loi de Finances, seules certaines dettes sont déductibles :

- Règle générale : sont déductibles les dettes existantes au 1er janvier de l’année d’imposition et relatives à l’acquisition du bien, aux dépenses d’amélioration, de construction, reconstruction, ou d’agrandissement.

- Dettes fiscales : uniquement celles se rapportant aux biens taxables.

- Emprunt et dettes bancaires

Barème (en vigueur au 1er janvier 2018)

Particularité des non-résidents

Les non-résidents ne sont taxables qu’à raison de leurs biens immobiliers situés en France.

Enfin, les nouveaux impatriés bénéficient d’une exonération sur leurs biens immobiliers situés à l’étranger jusqu’à la fin de la 5ème année suivant leur installation en France.

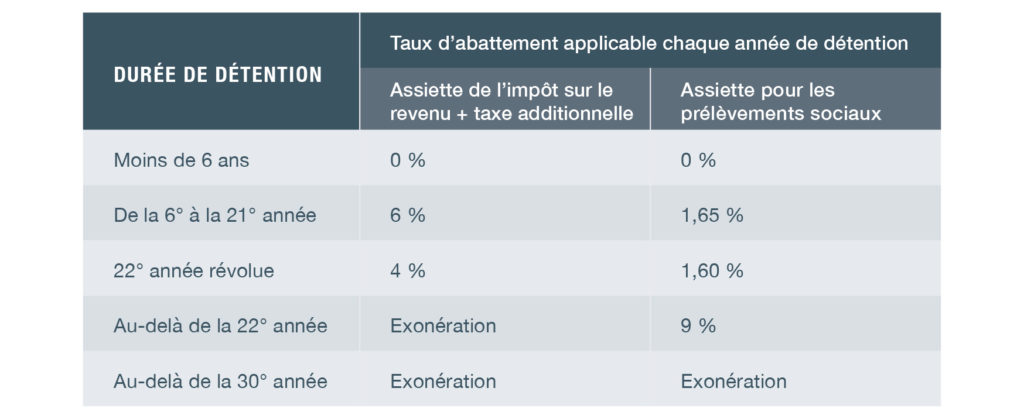

Plus-values immobilières

La plus-value nette est déterminée après déduction des abattements pour durée de détention, selon le tableau ci-dessous :

Les taux d’imposition sont les suivants : 19% au titre de l’impôt sur le revenu + surtaxe additionnelle de 2 à 6 % + prélèvements sociaux de 17,2 %.

* Le prix d’acquisition peut être augmenté des charges suivantes :

- Frais d’acquisition (montant réel ou forfait de 7,5 % du prix d’acquisition)

- Travaux de construction, reconstruction, agrandissement pour leur montant réel, ou si le bien est détenu depuis plus de 5 ans, option possible pour le forfait de 15 % du prix d’acquisition.

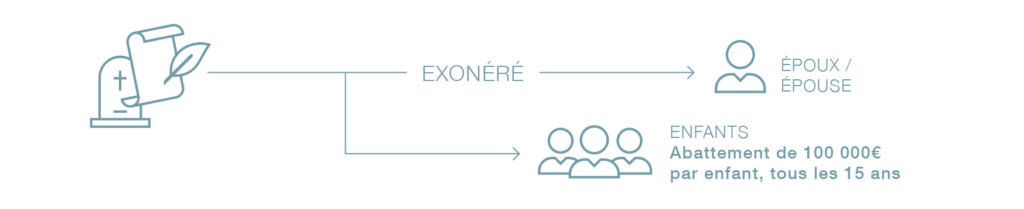

Successions en France

Transmettre son patrimoine

Etes-vous soumis aux règles civiles françaises ? (dévolution)

Loi applicable = Loi civile du dernier domicile du défunt

Sauf si : il avait été prévu dans un testament que la loi applicable serait celle du pays dont il a la nationalité.

La loi française prévoit qu’il n’est pas possible de déshériter ses enfants (principe de la réserve héréditaire).

Fiscalité de la succession

La transmission de votre patrimoine est soumis à la fiscalité française si :

Votre dernier domicile se situe en France

Des biens sont situés en France

Vos héritiers/donataires ont été domiciliés en France depuis au moins 6 années au cours des 10 années précédant la transmission en cas d’absence de convention fiscale.

Barème : (le taux diffère selon le lien de parenté)

Source : Cabinet Roche – guide fiscalité immobilière