Ils étaient 600.000 ménages par an à acquérir leur logement entre 2002 et 2006, soit un tiers de plus qu’au cours des années 1980. L’INSEE constate aussi un essor du crédit dans les dix dernières années, et plus d’achats en zone rurale, moins chère.

L’accession à la propriété fait de plus en plus d’adeptes. Entre 2002 et 2006, plus de 600.000 ménages ont acheté chaque année leur résidence principale, selon une étude de l’Insee. C’est un tiers de plus qu’au cours des années 1980 et qu’au début des années 1990, et 50.000 de plus qu’entre 1997 et 2001.

Dans le neuf comme dans l’ancien, l’acquisition porte le plus souvent sur une maison : entre 2002 et 2006, les maisons individuelles représentaient 70 % des achats immobiliers. Par ailleurs, de majoritaires dans les années 1980, les achats de logements neufs ou récents (moins de cinq ans) sont devenus minoritaires (presque un tiers du total).

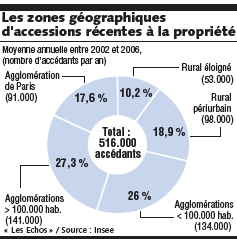

Le développement de l’accession est à mettre en regard de l’essor du crédit dans les dix dernières années, et de l’allongement de la durée des prêts. Depuis vingt ans, 85 % des ménages recourent au crédit, surtout les 53 % d’accédants qui sont primo-acquéreurs (96 % d’entre eux y ont recouru entre 2002 et 2006). Par ailleurs, l’Insee note une augmentation des acquisitions dans les zones rurales, qu’elles soient éloignées ou périurbaines, où les logements sont moins chers.

Entre 2002 et 2006, les accédants ont déboursé, en moyenne, 136.000 euros pour une maison en zone rurale éloignée, 163.000 euros en zone périurbaine, plus de 170.000 euros dans les petites agglomérations et plus de 200.000 euros dans les grandes.

Résultat : 29 % des accédants récents habitent en zone rurale, contre 25,5 % au début des années 1990. Toutefois, l’accession a aussi continué à augmenter en zone urbaine mais seulement dans les petites agglomérations et l’agglomération parisienne.

Moins de ménages modestes

L’augmentation des acquisitions de logements est par ailleurs relative : depuis les années 2000, les ménages les plus modestes accèdent moins souvent à la propriété. Et l’accession exige, plus qu’avant, des revenus pérennes. Seuls 4 % des accédants récents de moins de 60 ans sont au chômage ou en contrat à durée déterminée (alors qu’ils constituent en France 20 % des ménages) ou sont en inactivité, contre 6 % à la fin des années 1990.

Enfin, la forte hausse des prix de l’immobilier a pénalisé les primo-accédants. Si leur nombre est resté stable au cours de la période étudiée (autour de 360.000 par an), leur part parmi l’ensemble des accédants est passée de 66,3 % entre 1997 et 2001 à 60 % entre 2002 et 2006, une baisse qui concerne tous les âges.

Les évolutions du marché immobilier n’ont pas défavorisé les plus jeunes, la proportion des moins de 40 ans augmentant même légèrement, pour passer de 64 % entre 1997 et 2001 à 66 % entre 2002 et 2006. Leur jeune âge leur offre un horizon d’emprunt plus long et, en moyenne, ils ont emprunté pour 18,4 ans durant la période 2003-2006, soit trois ans de plus qu’ils ne l’auraient fait à la fin des années 1990. Pour les ménages plus âgés, la durée d’emprunt a moins augmenté, passant de 13 ans entre 1997 et 2001 à 14,9 ans entre 2002 et 2006.

Source : Les Echos