Un PTZ+, pour quel type de bien ?

Le PTZ+ servira à financer la construction ou l’acquisition d’un logement, neuf ou ancien, avec ou sans travaux de rénovation. On distingue trois types d’opérations possibles :

- La construction d’un logement neuf. Le cas échéant, celle-ci pourra être accompagnée de l’acquisition des droits de construire ou du terrain destiné à accueillir le futur bien

- L’acquisition d’un logement ayant déjà été occupé

- L’acquisition d’un logement faisant l’objet d’un contrat de location-accession à la propriété immobilière, régi par la loi n° 84-595 du 12 juillet 1984. L’emprunteur pourra par exemple être l’usufruitier d’un bien dont il rachète la nue-propriété, ou, inversement, un nue-propriétaire contractant un prêt pour acquérir l’usufruit d’un logement.

Bon à savoir : Le logement acquis grâce au PTZ+ devra être occupé par l’emprunteur, à titre de résidence principale, dans un délai d’un an à compter, selon le cas, de l’achèvement des travaux ou de l’acquisition du bien.L’aménagement à usage de logement de locaux non destinés à l’habitation est assimilée à la construction d’un logement neuf, et ouvre donc droit au PTZ+.

A qui s’adressera le PTZ+ ?

Le PTZ+ est destiné aux ménages primo-accédants, sans plafond de ressource. Le niveau de revenu de l’emprunteur et la composition de sa famille détermineront la durée de remboursement du prêt.

Les bénéficiaires du PTZ+ seront des primo-accédants, qui ne devront donc pas avoir été propriétaires de leur résidence principale au cours des deux années, au moins, précédant la demande de prêt. Le PTZ+ sera distribué sans plafond de ressource.

Quelle durée de remboursement ?

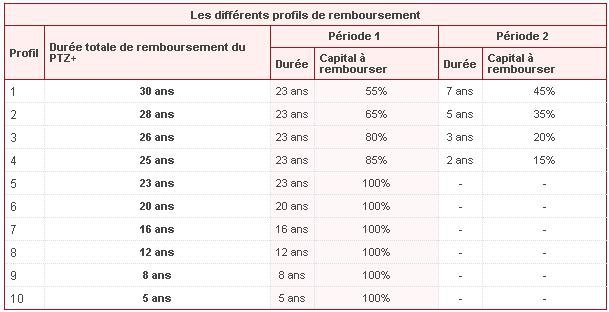

Le niveau de revenu de l’emprunteur sera néanmoins pris en compte pour déterminer la durée de remboursement du prêt accordé. » Plus l’accédant est modeste, plus la durée de remboursement est importante « , indique le ministère. Cette durée variera de 5 ans pour les ménages les plus aisés, à 30 ans pour les plus modestes. Afin de lisser la diminution des durées et éviter les effets de seuils, dix tranches de revenus ont été définies, contre cinq dans le cadre du PTZ classique.

Les durées de remboursement les plus longues (correspondants aux quatre premières tranches) bénéficient d’un différé partiel de remboursement ; le prêt est alors scindé en deux périodes, telles que définies dans le tableau ci-après :

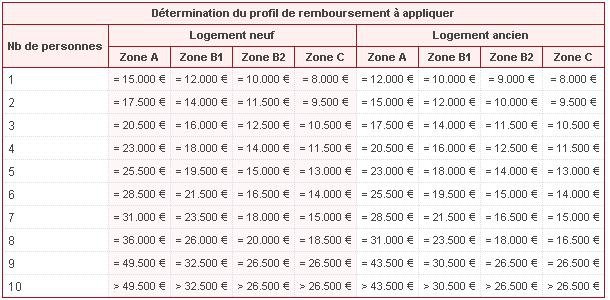

Les limites de tranches décrites dans le graphique ci-dessus sont fixées, en fonction du caractère neuf ou ancien du logement et de sa localisation, dans le tableau ci-après :

A noter par ailleurs que, contrairement au PTZ classique, le PTZ+ tient compte de la composition du foyer de l’emprunteur. Les revenus pris en compte dans la définition de la tranche sont multipliés par un coefficient familial :

Quel montant ?

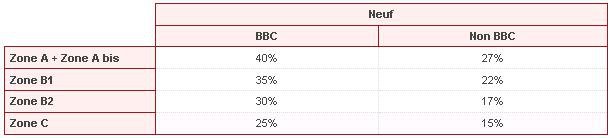

Le montant du PTZ+ sera égal à un pourcentage du coût de l’opération qu’il aidera à financer, dans la limite d’un plafond. Pourcentages et plafonds varieront en fonction de la localisation du bien, de son statut (neuf ou ancien) et de sa performance énergétique – le but étant de favoriser la construction de logements répondant à la norme Bâtiment basse consommation (BBC).

Attention, le montant du PTZ+ ne pourra en aucun cas dépasser plus de la moitié du total des prêts de l’opération

Dans le neuf

Le montant du PTZA+ varie en fonction de la localisation du bien, et de son niveau de performance énergétique (BBC ou non).

Dans l’ancien

La performance énergétique du logement est mesurée par le Diagnostic de performance énergétique (DPE). Le montant du PTZ+ est égal à 20 % du coût de l’opération pour les logements classés de A à D, à 10 % pour les logements classés E et F, et 5 % pour les logements classés G ou ne disposant pas d’un diagnostic.

Quel plafond ?

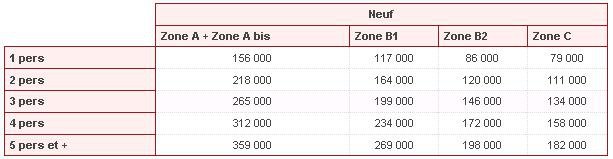

Le montant accordé ne peut dépasser un plafond tenant compte du statut du logement, de sa localisation, et de la taille du foyer de l’emprunteur.

Dans le neuf

Dans l’ancien

Source : La vie immo